一笔不小的积蓄股票配资平台平台,为何总在20万关口悄然蒸发?

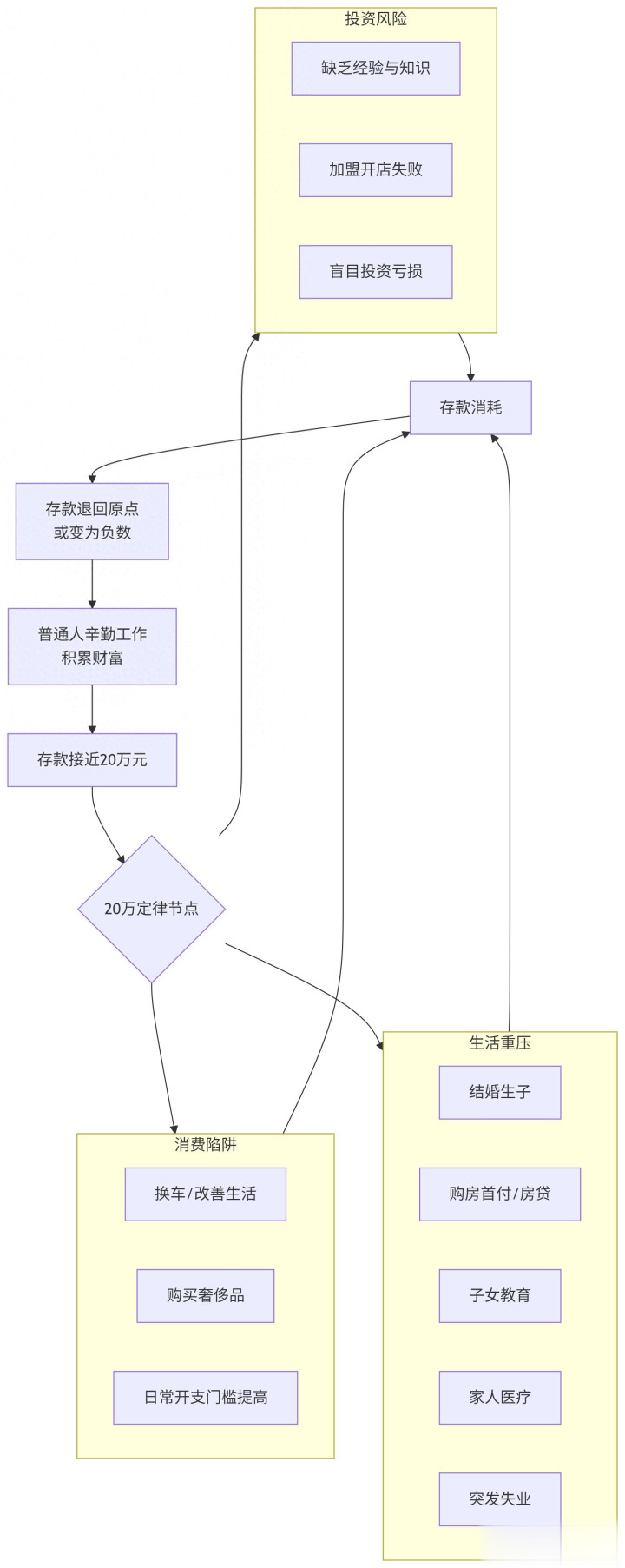

“20万定律”并非严谨的学术概念,而是许多人从现实生活中总结出的现象:大多数打工人的存款达到20万元左右时,很难继续增长,甚至可能迅速减少。

这个数字都不多不少,刚好够你飘,却又不够你稳。你若管理不好这二十万,很可能赔光的不只是金钱,还有时间、机会和心态。

为什么20万成了财富的“魔咒”?

1. 消费升级与“回不去的门槛”

当你经过几年奋斗,手里终于攒到十几二十万时,心态很容易发生变化。你会开始想:车该换个新款的,房子要装修好一点,手机要买旗舰机,平时吃饭也不必看价格标签。

这种改善生活的想法几乎写在了人的基因里——钱是赚来花的,日子要越过越好。但问题在于,生活成本有个“回不去的门槛”。

你从七八块的牙膏升级到二三十块的很容易,但想再降回来就会感觉掉档、委屈自己。日常开支就这样悄悄变高,存款增长速度开始停滞,甚至被通胀暗暗消耗。

2. 人生阶段的重压集中爆发

存款达到20万的年龄,往往正值人生重大变化阶段:结婚、生子、购房、子女教育、父母养老等重大开支集中出现。

而工资的增长速度,几乎永远赶不上支出的膨胀速度。一个家人生病、一套学区房的首付、一次突发的失业,20万瞬间就能蒸发。更糟的是,很多人还会背上信用卡、消费贷,存款不仅清零,还变成负数。

3. 投资冲动与认知误区

手握20万,容易让人产生“钱该生钱”的冲动。人们可能把这笔钱当作启动资金,去开个小店、加盟项目或跟朋友合伙做生意。

问题是,90%的普通人既缺少商业经验,也缺少抗风险能力。一旦项目失败,亏掉的不只是本金,还有时间、精力甚至人际关系,存款也就重新回到零点。

4. 心理因素与“虚假希望综合征”

心理学上有一个效应叫做“虚假希望综合征”:当人们达到一个小目标(如存下20万)时,会产生一种错觉——“我已经掌控了人生”,于是做出一连串脱离实际的判断和行为。

你不再像过去那样节俭、小心、踏实。你以为“终于能活成自己想要的样子了”,其实只是刚开始走向一场新的财务滑坡。

开源节流对普通人是否正确?

开源与节流并非对立关系,而是个人财务健康的双翼,尤其是在不同财富阶段,侧重点应有所不同。

在财富积累期,当收入有限时,储蓄(节流)至关重要。有了原始积累,才能将钱投资于其他领域。这个阶段,省钱是必要的,但并不是要过得抠门吝啬,而是把钱花在刀刃上,避免不必要的消费。

随着财富增长,重点需要转向开源。这是一个资本回报率增速高于劳动回报率增速的时代,我们需要购买优质资产,让钱生钱,才能跑赢通货膨胀。

真正可持续的财务策略是:节流以积累初期的资金,开源以提升未来的收入上限。

“钱不是省出来的,是赚出来的”这句话对吗?

这句话只有一半的真理。如果只依赖省钱而不考虑增收,财富积累会有明显天花板;但如果只关注赚钱而忽视财务管理,再高的收入也可能被浪费。

对于普通人来说,财富积累初期需要更多的“省”,因为没有节流的意识,就很难积累起最初的投资本金。当有了一定的财富积累后,则需要更多的“赚”,让钱生钱,实现财富的增值。

真正有钱的人,从来不是靠出卖重复的劳动力,而是懂得借力,懂得发现和抓住机遇。但他们也明白,无论有多少钱,都不应该铺张浪费,因为钱是为生活服务的,不是用来糟蹋的。

如何避免“20万定律”的陷阱?

1. 保持清醒,区分“需要”与“想要”

在消费前冷静区分这是必要的改善还是纯粹的欲望驱动。建立明确的财务目标,并制定详细的计划,有助于抵御短期消费冲动。

2. 建立财务缓冲,分散风险

不要将所有资金用于高风险投资或一次性投入。预留3-6个月的生活应急金以备不时之需,并根据自身风险承受能力合理配置资产。

3. 投资自己,提升能力

最稳健的投资是投资自己的头脑和技能。提升专业能力、寻求升职加薪或发展副业,创造可持续的增收途径,比盲目投资更可靠。

4. 学习理财知识,避免盲目

如果进行投资,务必先学习,了解潜在风险。从不熟悉的领域开始尝试时,可以从小金额开始。

5. 保持生活方式“低配”

不因为暂时的钱包鼓就升级开支。避免陷入“生活方式膨胀”,即使收入增加,也保持相对简约的生活习惯。

20万定律揭示了普通人财务旅程中的一道常见坎儿。它背后是消费心理、人生阶段、投资误区和社会压力共同作用的结果。

突破这一魔咒需要双管齐下:既要通过节流控制支出,也要通过开源增加收入。“钱不是省出来的,而是赚出来的”这句话,只对了后半句——没有节流的意识,难以积累起投资的本金;没有开源的能力,则无法实现财富的跨越式增长。

真正的财务健康不在于某个数字,而于建立可持续的财务习惯和心态:保持清醒、持续学习、平衡开源与节流,并在财富的每个阶段都做出明智的决策。

唯有如此,才能不让20万成为财务上的“魔咒”股票配资平台平台,而是迈向财务自由的坚实基石。

恒正网提示:文章来自网络,不代表本站观点。

热点资讯