一、价格风暴:稀土市场为何突然“涨声”四起?低息配资股票

8月以来,稀土市场掀起一轮价格狂潮。根据百川盈孚数据,截至8月21日,氧化镨、氧化钕等核心品种月内涨幅超20%,年内涨幅最高突破60%;永磁体钕铁硼N35年内涨幅达51.3%,价格直逼145元/千克。这场看似突发的行情,实则是全球产业链重构下的必然结果。

需求端:从“新能源革命”到“机器人革命”新能源汽车、风电设备、节能电机等领域的爆发式增长,已让稀土成为“绿色经济”的血液。以新能源汽车为例,每辆电动车需消耗约5公斤稀土永磁材料,2024年全球电动车销量突破1500万辆,直接拉动稀土需求超7万吨。而更具想象力的变量是——人形机器人产业的加速落地。据测算,一台人形机器人需要约2公斤高性能钕铁硼磁材,若全球机器人年销量突破百万台,仅此一项就将新增数万吨稀土需求。

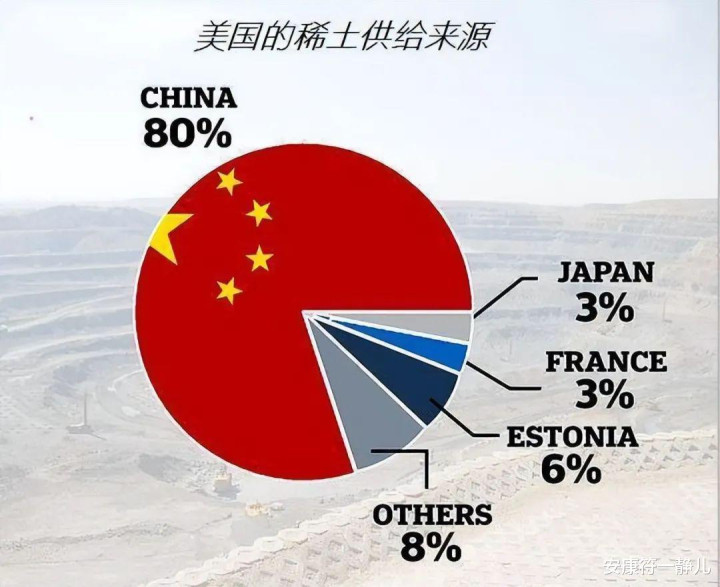

供给端:中国“稀土话语权”再升级中国以40%的储量支撑全球70%的产量,92%的冶炼分离产能更让全球稀土定价权向中国倾斜。2024年《稀土管理条例》的出台,标志着行业从“粗放式增长”转向“全链条管控”,总量调控、环保准入等政策加速淘汰落后产能,推动行业集中度提升。这种“政策+资源”的双重壁垒,让中国稀土企业在全球产业链中的地位愈发不可替代。

二、供需博弈:全球稀土短缺时代来临?

预测,2025年全球氧化镨钕需求将达11.97万吨,供需缺口扩大至5.8%;2026年缺口进一步收窄至4.6%,但供需格局仍呈短缺状态。这一数据背后,是三大核心矛盾的集中爆发:

海内外价差倒逼补库潮国内稀土价格相对海外存在显著优势,欧美厂商为规避供应链风险,大幅增加安全库存。补库需求成为本轮涨价的直接导火索,且趋势可能超预期。

传统制造复苏与新兴产业共振除了新能源领域,家电、消费电子等传统行业需求回暖,叠加人形机器人、低空经济等新兴赛道崛起,稀土需求呈现“多极驱动”特征。

地缘政治加剧供应链脆弱性贸易冲突背景下,稀土作为战略资源,其供应链安全性被各国提升至国家战略层面。中国通过出口管制、全链条监管等手段,进一步强化资源安全保障,但也加剧了全球市场的紧张情绪。

三、资本市场:业绩反转与估值“双击”

2024年稀土价格低谷曾导致板块业绩暴跌,但今年以来,行业触底反弹的逻辑已得到验证:

龙头股暴增18倍:北方稀土上半年净利润同比暴增18倍,金力永磁、宁波韵升等企业增幅超100%,盛和资源、广晟有色实现扭亏为盈。

指数年内涨97%:稀土板块成为A股最强势赛道之一,盛和资源、北方稀土等4只个股股价翻倍,金力永磁获超200家机构调研,产能扩张计划频出(如2027年建成6万吨永磁材料产能)。

海外高价将倒逼国内价格上行,企业利润增厚与估值修复形成“双击效应”。但需警惕短期炒作风险,长期价值仍取决于供需格局的持续性。

四、未来挑战与投资机会:如何把握稀土“黄金时代”?

风险点:

贸易摩擦可能导致出口受限;

技术替代(如非稀土磁材研发)可能削弱需求;

产能过剩风险(需关注政策调控力度)。

机会点:

龙头股配置价值:北方稀土、金力永磁等企业凭借资源壁垒和技术优势,有望持续受益于价格上涨;

机器人赛道:人形机器人产业化加速,钕铁硼磁材需求或迎来爆发式增长;

政策红利:《稀土管理条例》推动行业集中度提升,具备全产业链能力的企业将脱颖而出。

五、互动话题:稀土是“短期炒作”还是“长期价值”?

你如何看待当前稀土板块的投资机会?是跟风炒作还是布局未来?欢迎在评论区分享你的观点!

(注:本文不构成投资建议。投资需谨慎低息配资股票,入市有风险。)

恒正网提示:文章来自网络,不代表本站观点。

相关文章

热点资讯